CONTENT MARKETING, KIÊN THỨC, NGHỆ THUẬT BÁN HÀNG

Hành vi người tiêu dùng trong ngành bán lẻ Việt Nam

Th10

Nội dung chính

CÓ THỂ BẠN QUAN TÂM

Thiết kế Website trọn gói 2,900,000đ

Quảng cáo Google

Quảng cáo Facebook

Chăm sóc Website

Chăm sóc Fanapge

Thiết kế Mobile App

Quảng cáo Tiktok

CÓ THỂ BẠN QUAN TÂM

Thiết kế Website trọn gói 2,900,000đ

Quảng cáo Google

Quảng cáo Facebook

Chăm sóc Website

Chăm sóc Fanapge

Thiết kế Mobile App

Quảng cáo Tiktok

Theo Deloitte, Việt Nam được coi là một hiện tượng với sức tăng trưởng vượt bậc trong ngành bán lẻ tại khu vực Đông Nam Á. Điều này còn tiếp tục trong tương lai, dựa trên những con số tương ứng về dân số trẻ và hành vi tiêu dùng tại Việt Nam. Báo cáo dưới đây của Deloitte cho thấy những yếu tố tạo nên sức tăng trưởng trong ngành bán lẻ Việt Nam, đồng thời đem tới cái nhìn toàn cảnh về xu hướng người tiêu dùng trên các hệ thống kênh phân phối. Cuối cùng, báo cáo đưa ra các kết luận sau khi nghiên cứu 700 hộ gia đình tại hai thành phố Hà Nội và Hồ Chí Minh.

1. Tổng quan các kênh phân phối tại Việt Nam

Tổng doanh thu ngành bán lẻ tính đến năm 2020 lên tới con số 180 tỉ USD, tăng trưởng 26.6% so với năm 2018. Với dòng vốn đầu tư liên tục chảy vào, lĩnh vực này dự báo sẽ tăng trưởng hơn nữa trong những năm tiếp theo.

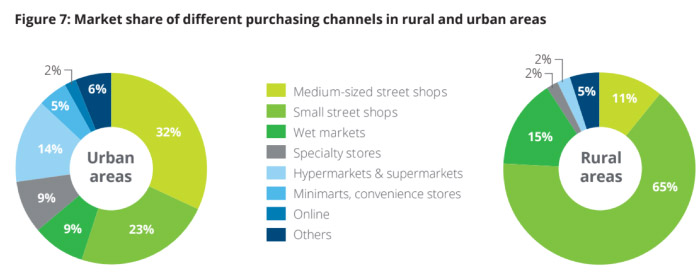

Kênh truyền thống

Cụ thể, kênh truyền thống tiếp tục thống lĩnh thị trường, đặc biệt ở các vùng nông thôn, nơi tạp hoá chiếm tới 90% thị trường. Và kể cả ở các khu đô thị, các kênh truyền thống vẫn chiếm tới 50%.

Kênh hiện đại

Trong vài năm gần đây, Việt Nam chứng kiến sự bùng nổ về các kênh hiện đại, với đa dạng các doanh nghiệp gia nhập như Vinmart, Aeon Mall, Circle K. Thị trường bán lẻ giờ đây có đa dạng các mô hình kênh phân phối, từ cửa hàng tiện lợi tới siêu thị mini, siêu thị lớn, trung tâm mua sắm….Các kênh này chủ yếu có ở hai thành phố lớn là Hà Nội chiếm 11% và Hồ Chí Minh chiếm 22% tổng doanh thu của ngành bán lẻ. Và đặc biệt, Hồ Chí Minh là nơi các doanh nghiệp bán lẻ tập trung đầu tư vào nhiều nhất. Chỉ riêng số siêu thị tại Hồ Chí Minh đã chiếm tới ⅕ tổng số siêu thị trên cả nước. Các trung tâm thương mại nhiều hơn gấp 2 lần tại Hà Nội.

- Trung tâm thương mại và các siêu thị lớn:

Tính đến năm 2019, có gần 200 trung tâm thương mại được mở ra bởi doanh nghiệp trong nước lẫn nước ngoài. Thông thường, các trung tâm thương mại này có nhiều loại hình dịch vụ khác nhau, với những “player” chính như AEON, Lotte, Vincom. Các trung tâm thương mại đang mọc lên trên tất cả các thành phố lớn ở Việt Nam, thời điểm mà các thương hiệu bán lẻ tranh nhau chia miếng bánh thị phần. Chẳng hạn, Vingroup đã bắt tay vào chiến lược mở rộng mạnh mẽ, gia tăng số lượng trung tâm thương mại từ 5 đến 49 với mục tiêu cuối cùng là 200 trung tâm thương mại. Các thương hiệu nước ngoài cũng không thua kém trong việc thể hiện tham vọng tăng trưởng của họ. Có thể kể đến như AEON đang xây dựng trung tâm thương mại thứ sáu của mình, AEON Hải Phòng, dự kiến sẽ sẵn sàng mở cửa vào năm 2020. Từ trung tâm thương mại đầu tiên tại Việt Nam vào năm 2015, AEON đặt mục tiêu tăng danh mục đầu tư của mình lên 20 cửa hàng trên toàn quốc.

Tuy nhiên, khi thị trường bán lẻ ngày càng bão hòa, sự cạnh tranh lại ngày càng gay gắt. Để tránh sự cạnh tranh khốc liệt với các đại gia bán lẻ khác tại thành phố Hồ Chí Minh, Saigon Co.op đang nhắm đến đến các tỉnh Tây Nam, nơi vẫn còn thiếu các cơ sở giải trí chất lượng, với kế hoạch phát triển một đến hai trung tâm Sense City mỗi năm. Việc đóng cửa gần đây của các trung tâm thương mại điện tử Parkson tại Hà Nội cũng là một bằng chứng khác về việc áp lực đang gia tăng trên thị trường. Sau khi mở cửa hàng đầu tiên tại Việt Nam vào tháng 6 năm 2005 và mở rộng đến 9 địa điểm trên khắp Đà Nẵng, Hải Phòng, Hà Nội và Thành phố Hồ Chí Minh, Parkson ghi nhận tiếp tục thua lỗ kể từ năm 2014. Điều này có thể một phần là do sự tăng trưởng của các trung tâm thương mại, khi cung cấp đa dạng lựa chọn cho người tiêu dùng. Tương tự, Pico Sai Gon và Zen Plaza, cũng đã đóng cửa, đồng thời thu hẹp phạm vi hoạt động của mình.

- Các cửa hàng tiện lợi:

Đối với các cửa hàng tiện lợi, hiện đang trở thành đối thủ cạnh tranh mạnh mẽ và trực tiếp của nhiều kênh truyền thống, vì họ cung cấp cho người tiêu dùng nhiều sản phẩm mới mẻ và thuận tiện hơn. Tại Việt Nam, số lượng cửa hàng tiện lợi đã tăng gấp bốn lần kể từ năm 2012 và trở thành kênh phân phối có số lượng mở nhiều nhất trong năm 2019. Sự hấp dẫn của các cửa hàng tiện lợi đã không chỉ thu hút sự chú ý của các doanh nghiệp trong nước, mà cả doanh nghiệp nước ngoài, khi chúng trở thành mô hình bán lẻ ưa thích đối với người tiêu dùng Việt Nam.

Theo ước tính, tăng trưởng của Việt Nam tại các cửa hàng tiện lợi dự kiến sẽ vượt trội so với nhiều cửa hàng kênh truyền thống, với CAGR(tỉ lệ tăng trưởng hàng năm) là 37,4% từ 2017-2021. Tuy nhiên, hiện nay, Việt Nam sở hữu lượng cửa hàng tiện lợi tương đối thấp so với khu vực Châu Á: trong khi cửa hàng tiện lợi thường chiếm khoảng 20% ở các quốc gia khác, con số này ở Việt Nam là dưới 10%. Nhưng cũng chính vì điều này mà việc mở rộng quy mô cửa hàng tiện lợi tại Việt Nam còn mở ra nhiều cơ hội với các nhà đầu tư trong nước và nước ngoài.

- Các kênh thương mại điện tử:

Giữa sự phát triển của các kênh hiện đại, nền tảng kỹ thuật số cũng đang nổi lên trong thị trường bán lẻ, với các thương hiệu như Lazada, Shopee và Tiki đang dẫn đầu thị trường. Tiềm năng tăng trưởng của thị trường thương mại điện tử Việt Nam cũng đã thu hút sự chú ý của một số gã khổng lồ thương mại điện tử, với sự kiện Amazon đưa ra sáng kiến với Hiệp hội thương mại điện tử Việt Nam cung cấp dịch vụ thương mại điện tử cho một nhóm 140 doanh nghiệp địa phương.

Được thành lập vào năm 2010 với nền tảng ban đầu B2C (doanh nghiệp với khách hàng) chỉ kinh doanh bán sách, TIKI giờ đây đã chuyển sang mô hình kinh doanh MarketPlace – được ví như trung tâm thương mại, nơi cho thuê các không gian để doanh nghiệp mở gian hàng, trưng bày và bán sản phẩm. Nói cách khác, đây là một sàn giao dịch để kết nối bên bán và bên mua. Việc chuyển đổi mô hình kinh doanh giúp cho TIKI bán được đa dạng các mặt hàng, bao gồm các thiết bị gia dụng, sản phẩm điện tử và các sản phẩm chăm sóc sức khỏe. Sự thay đổi chiến lược này dường như được đón nhận bởi các nhà đầu tư: sau khoản đầu tư 50 triệu USD từ JD.com vào cuối năm 2017, Tiki đã nhận được một khoản khác 10 triệu USD từ quỹ đầu tư STIC vào đầu năm 2018.

2. Hành vi tiêu dùng của người Việt đối với các kênh phân phối

- Các sản phẩm quần áo, giày dép, phụ kiện cá nhân:

Sự gia nhập và mở rộng của các thương hiệu thời trang nhanh quốc tế tại Việt Nam đã góp phần tạo nên thị trường bán lẻ sôi động, với sự ưa thích ngày càng tăng đối với các kênh hiện đại khi người mua thường các kênh này để mua quần áo, giày dép và phụ kiện cá nhân. Các kênh bán lẻ trực tuyến cũng đang có lượng người mua tăng trong 700 hộ gia đình mà Deloitte khảo sát. Mức độ yêu thích khi mua sắm tại kênh trung tâm thương mại, siêu thị là 53%, nhỉnh hơn so với các cửa hàng tư nhân 51%, các kênh online là 39%, chợ truyền thống là 17% và tự may đo là 15%.

- Các sản phẩm mỹ phẩm, chăm sóc cá nhân:

Với sự gia tăng của người tiêu dùng trung lưu ở Việt Nam, ngày càng có nhiều nhu cầu về mỹ phẩm và sản phẩm chăm sóc cá nhân. Chính vì điều này, nhiều công ty đang triển khai các chiến dịch Marketing để thu hút những người tiêu dùng này. Mức độ yêu thích khi mua sắm tại kênh siêu thị là 66%, gấp đôi so với các cửa hàng online là 33%, cửa hàng tư nhân là 26%, và các loại hình khác là 3%.

- Các sản phẩm điện tử:

Trên khắp Việt Nam, các chuỗi cửa hàng điện tử đang bắt tay vào chiến lược mở rộng.Người dẫn đầu thị trường là Thế giới di động, với 950 cửa hàng trên 63 tỉnh, gần đây đã mua lại Trần Anh để mở rộng mạng lưới của cửa hàng. Sau khi sáp nhập với Central Group, Nguyễn Kim cũng đang mở rộng hoạt động thông qua một hợp tác với chuỗi siêu thị Big C. Tuy nhiên, việc mở rộng của các doanh nghiệp này không chỉ dừng lại ở việc kinh doanh các sản phẩm cốt lõi: Thế giới di động và FPT bắt đầu mạo hiểm đầu tư vào chuỗi bán lẻ dược phẩm. Năm 2017, Thế giới di động đã mua 40% cổ phần của chuỗi nhà thuốc Phúc An Khang, trong khi FPT mua lại chuỗi nhà thuốc Long Châu, với kỳ vọng rằng hoạt động kinh doanh dược phẩm của mình sẽ chiếm 40% tổng doanh thu trong vòng 3-4 năm tới. Mức độ yêu thích khi mua sắm tại kênh bán đồ điện tử là 57%, nhỉnh hơn so với các siêu thị là 33%, kênh bán hàng online là 18%, và kênh nhà thuốc tư nhân là 14%.

- Các sản phẩm thực phẩm, đồ uống:

Đối với phần lớn người trả lời khảo sát, siêu thị và chợ là kênh mua hàng ưa thích về thực phẩm và đồ uống, theo sát là các cửa hàng tiện lợi. Tuy nhiên, những cửa hàng có thể mua sản phẩm trực tiếp đối với người tiêu dùng vẫn là những nơi quen thuộc để mua sắm, mặc dù có sự gia tăng của các ứng dụng di động, như Foody, Grab, Go-Viet…Mức độ yêu thích khi mua sắm tại siêu thị là 67%, nhiều hơn so với các chợ là 55%, cửa hàng tiện lợi là 54%, các cửa hàng tạp hoá là 49% và các loại hình khác là 19%.

3. Hành vi tiêu dùng của người Việt trên các kênh thương mại điện tử

Nhận thức về mua sắm trực tuyến: Người tiêu dùng ở Việt Nam đã quen với việc sử dụng các kênh thương mại điện tử. Khảo sát cho thấy, có gần ¾ số người trả lời rằng họ đã quen với hình thức mua sắm trực tuyến. Nhìn chung, người trả lời khảo sát nhận thức việc mua sắm trực tuyến mang đến sự thuận tiện – vì nó cho phép họ tiết kiệm thời gian và có thể mua sắm từ bất cứ nơi nào miễn là họ có điện thoại và Internet, đồng thời cảm thấy rằng việc mua sắm trực tuyến cho phép họ tiếp cận với nhiều loại sản phẩm khác nhau. Tuy nhiên, phải chờ giao hàng và những khó khăn trong việc xác định chất lượng sản phẩm là một trong những vấn đề người dùng đề cập tới trong báo cáo khảo sát.

Phương thức thanh toán: Ngay cả khi họ mua sắm trực tuyến, phần lớn những người tham gia khảo sát vẫn tiếp tục thích thanh toán bằng tiền mặt giao hàng. Tiếp theo là chuyển khoản ngân hàng, cũng như thẻ tín dụng và thẻ ghi nợ, điều này chứng tỏ một số lo ngại xảy ra xung quanh các vấn đề như bảo mật thanh toán.

Yếu tố quyết định mua hàng: Đối với phần lớn người trả lời khảo sát, khuyến mại là động lực hàng đầu của việc đưa ra quyết định, điều này nói lên được rằng giá cả là sự cân nhắc hàng đầu đối với người mua (56%). Tiếp theo là thời gian giao hàng (46%), tiếp đến là sự đa dạng của hàng hóa (42%), sự tiện lợi (41%), các chính sách hoàn trả (25%), bảo mật thanh toán (19%), các dịch vụ khác (3%).

4. Các doanh nghiệp nên làm gì để phát triển trong thị trường bán lẻ những năm tới?

Đặt ra và theo đuổi các mục tiêu lâu dài. Không phải cứ nhập cuộc đua “đốt tiền” là bạn sẽ thành công, doanh nghiệp cần có cái nhìn dài hạn hơn, phải xác đinh được giá trị cốt lõi của công ty, và tập trung phát triển giá trị chung đó xuyên suốt. Việc đóng cửa một số nền tảng thương mại điện tử như Adayroi, Robins.vn, Lotte.vn và nhiều lần thua lỗ của nhiều doanh nghiệp khác, là bài học đi trước của các doanh nghiệp bán lẻ hiện nay.

Xem xét việc tích hợp bán hàng trên đa kênh: kết hợp kênh hiện đại với kênh truyền thống để cung cấp một trải nghiệm toàn diện và nhất quán cho người tiêu dùng. Thật vậy, một số thương hiệu bán lẻ tại Việt Nam đã bắt đầu đầu tư vào các chiến lược đa kênh, chẳng hạn như một hệ sinh thái bán lẻ với đa dạng hạng mục đầu tư ở các kênh như trung tâm thương mại, siêu thị, cửa hàng tiện lợi và nền tảng thương mại điện tử.

Khai thác hệ sinh thái thanh toán kỹ thuật số để có thể tận dụng tốt nhất hiệu ứng mạng và giải pháp thanh toán thông minh để cung cấp trải nghiệm khách hàng khác biệt. Đồng thời, công ty cần đầu tư vào thanh toán và bảo mật dữ liệu, vì giao dịch an toàn đang là một trong những vấn đề gây trở ngại hàng đầu cho mua sắm trực tuyến.

Ngoài ra, bạn có thể tham khảo thêm báo cáo McKinsey về tổng quan thị trường bán lẻ tại Việt Nam – để có góc nhìn tổng quan về thị trường bán lẻ tiềm năng và xem xét các cơ hội phát triển trong thị trường Việt.

Kết luận

Theo Deloitte, để đáp ứng với sự thay đổi nhanh chóng về sở thích và hành vi của người tiêu dùng, các công ty sẽ cần phải không ngừng đổi mới và đáp ứng nhanh chóng nhu cầu của người tiêu dùng. Nhưng đối với các doanh nghiệp SME khi chưa có đủ nguồn lực, ngân sách cũng như còn thấy chưa đủ tự tin trong khi gia nhập cuộc đua đầy khốc liệt này, bước đi nào mới tạo nên thành công cho các công ty?

CÔNG TY TNHH HBMEDIA - HBMEDIA CO.,LTD

Trụ sở: 242/8D Bà Hom -Phường 13, Quận 6 - Hồ Chí Minh

VPĐD : 151/67D Liên khu 4-5, Bình Hưng Hòa B, Bình Tân, Tp.HCM

Tư vấn dịch vụ : 0933 576 079

Từ 8h00 – 18h00 các ngày từ thứ 2 đến thứ 7